什麼是量化寬鬆(QE)?核心定義與背景解析

當傳統的降息手段已經無法再刺激經濟時,中央銀行往往會啟動一種被稱為「量化寬鬆」(Quantitative Easing)的非傳統貨幣政策。這種做法並非透過調整利率來影響市場,而是直接擴大資產購入規模,向金融體系注入大量流動性。其核心邏輯在於,當利率幾乎降到零、傳統工具失去效力時,央行轉而從「數量」著手,而非「價格」,試圖重新點燃市場的信貸活動與投資意願。

量化寬鬆的出現並非偶然,而是全球經濟歷經重大危機後的產物。最具代表性的時刻莫過於2008年金融海嘯期間。當時,多國央行迅速將基準利率調降至接近零,卻發現經濟依舊停滯不前,信貸市場凍結,企業與家庭信心低迷。在這種「流動性陷阱」的困境下,傳統貨幣政策幾乎失效。為了避免經濟陷入長期通縮與衰退,各國央行不得不尋求新出路,而量化寬鬆便在此背景下應運而生。

與過去透過調降利率來影響銀行間拆款成本的方式不同,QE的運作方式更加直接且大規模。它不依賴利率傳導機制,而是由央行親自下場購買資產,主動塑造市場條件。這種政策變革,標誌著現代貨幣政策從「價格導向」轉向「數量導向」的重要轉折。

QE與傳統降息的差異在哪?

要真正理解量化寬鬆的獨特性,必須與傳統的降息政策做一對比。雖然兩者目標都是刺激經濟,但其執行方式、作用機制與適用情境有著本質上的區別。下表清晰呈現了兩者的差異:

| 特性 | 量化寬鬆 (QE) | 傳統降息政策 |

| :——— | :———————————————- | :———————————————– |

| **主要目的** | 當利率達零下限時,進一步刺激經濟、降低長期利率、避免通縮 | 調整短期市場利率、影響借貸成本、穩定物價、促進經濟成長 |

| **執行方式** | 中央銀行直接在公開市場購買大量長期政府債券、抵押貸款證券(MBS)等資產 | 調整基準利率(如聯邦基金利率、重貼現率),影響銀行間隔夜拆款利率 |

| **目標** | 增加金融體系總體流動性、壓低長期利率、提振資產價格 | 影響短期資金成本、引導市場利率走向 |

| **影響傳導** | 透過央行資產負債表擴張、資產組合再平衡效應,影響長期借貸與投資 | 透過利率變動影響銀行借貸意願、企業投資與消費者支出 |

| **適用時機** | 利率已接近或達到零利率下限時 | 經濟正常波動、利率仍有調整空間時 |

| **主要工具** | 資產購買(擴大資產負債表) | 調整政策利率(聯邦基金利率、重貼現率) |

當短期利率降至極低水準,降息的邊際效益大幅遞減,企業與民眾對更低利率的反應也越來越遲鈍。此時,即使央行想進一步刺激,也已無力可施。QE的價值就在於,它跳脫了短期利率的框架,直接針對長期利率與市場流動性出手。例如,房貸、企業長期貸款的利率,更多受到長期公債殖利率的影響。央行透過大量購債,直接壓低這些長期利率,進而降低企業擴張與家庭購屋的門檻,重新啟動經濟循環。

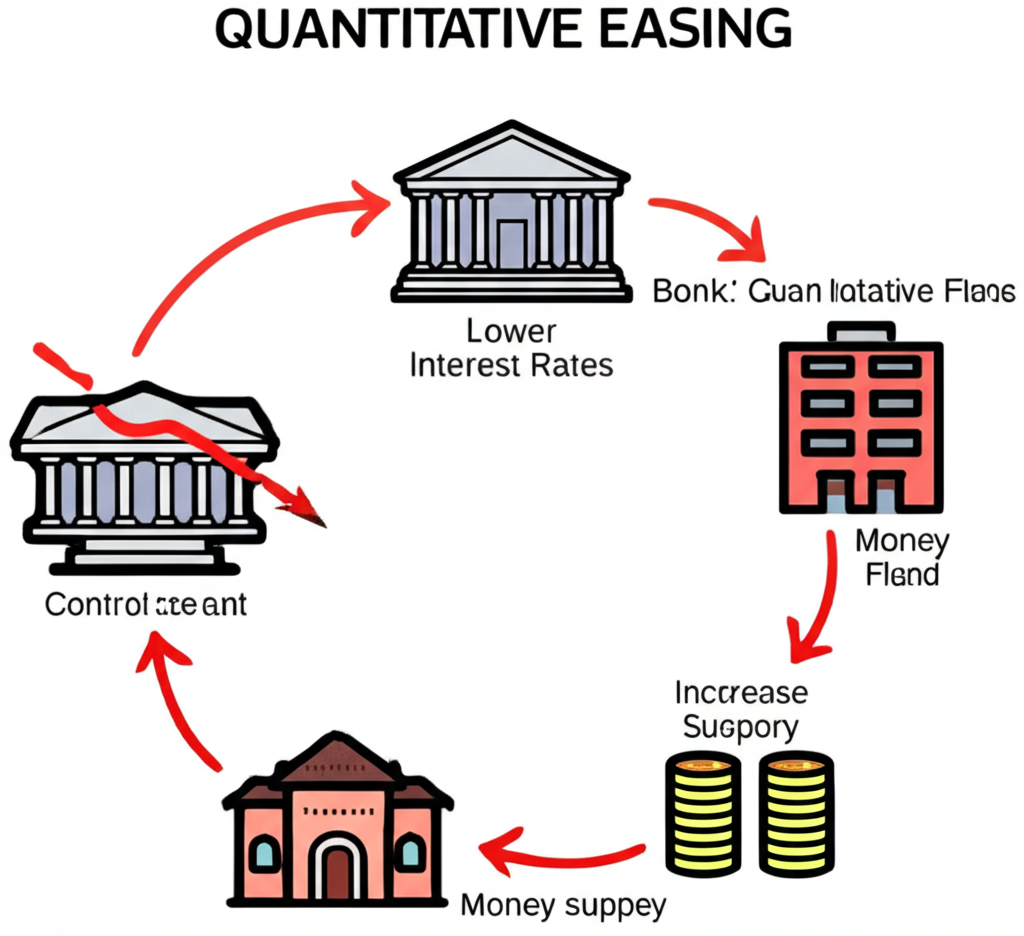

量化寬鬆(QE)如何運作?中央銀行的「印鈔」機制

儘管外界常以「印鈔」來形容量化寬鬆,但這其實是一種簡化的比喻。央行並非真的大量印製紙鈔,而是透過電子記帳的方式,在自身資產負債表上創造出新的準備金,再用這些資金向金融機構購買資產。這個過程看似抽象,卻真實地增加了銀行體系的可用資金。

整個機制可以分為幾個關鍵步驟:首先,當經濟陷入嚴重衰退,通縮風險上升,且利率已無下降空間時,央行會正式宣布啟動QE計畫,並明確說明購債規模與資產類型。接著,央行便利用新創造的準備金,在公開市場上向商業銀行或證券交易商購買長期政府債券、抵押貸款證券(MBS)等資產。這些交易不會動用政府稅收,而是直接反映在央行資產負債表的擴張上。

當金融機構收到央行支付的資金後,其帳上的準備金隨即增加。理論上,這些額外的流動性會鼓勵銀行擴大放款,或轉而投資其他風險較高但報酬也較高的資產,如公司債、股票或不動產。這便是「資產組合再平衡效應」的運作機制——當安全資產(如公債)被央行買走後,機構為了追求收益,自然會將資金移向其他市場。

與此同時,央行大量購債也會直接影響債券市場的供需關係。需求增加導致債券價格上升,而殖利率則隨之下降。這進一步壓低了長期借貸成本,使企業投資與家庭購屋變得更為可行。透過這一連串的傳導,QE試圖在傳統政策失靈時,為經濟注入新的動能,恢復市場信心,並防止通縮惡性循環的形成。

QE對經濟與金融市場的深遠影響

量化寬鬆作為一項強力的政策工具,其影響範圍遠遠超出單純的流動性注入。從宏觀經濟到各類資產市場,QE的效應無處不在,且往往伴隨著正反兩面的結果。

在經濟層面,QE的正面效果顯而易見。透過降低長期利率與提升市場流動性,企業更容易取得資金進行擴張,進而創造就業機會;消費者也能以更低的成本進行房貸或消費貸款,刺激私人支出。在2008年與2020年兩次重大危機中,QE被認為成功避免了更嚴重的經濟崩潰與通縮螺旋。然而,這項政策也埋下隱憂。當大量資金長期充斥市場,一旦經濟復甦,便可能導致「太多錢追逐太少商品」的現象,進而引發通貨膨脹。此外,低利率環境也可能促使資金過度流入股市與房市,推高資產價格,形成脫離基本面的泡沫,一旦泡沫破裂,將對金融穩定構成重大威脅。

在金融市場方面,QE的影響更為直接且具體。股市通常被視為QE的最大受益者之一。充裕的流動性與低資金成本,不僅提升了企業的估值,也促使投資者轉向風險性較高的資產以尋求報酬,形成所謂的「資金行情」。債市則因央行大舉買盤而面臨殖利率被壓抑的局面,雖然降低了政府與企業的融資成本,卻也壓縮了債券投資人的收益空間。匯市方面,實施QE的國家通常會面臨貨幣貶值壓力,因為市場預期該國貨幣供給增加。這種貶值雖有利於出口產業,提升國際競爭力,但也可能導致進口物價上漲,加劇通膨壓力。至於房市,長期低利環境直接降低了房貸負擔,加上資金輪動效應,往往會進一步推升房價,對已有資產者有利,卻也加劇了年輕族群的購屋難題。

更值得關注的是,QE對財富分配的影響引發廣泛討論。由於股票、房地產等資產多由高所得群體持有,QE推升的資產價格漲幅,主要惠及富裕階層。相對地,低收入者缺乏足夠資產,難以分享這波財富成長,甚至可能因通膨導致實質購買力下降。美國聯準會聖路易斯分行的一份研究便指出,量化寬鬆在某些情況下可能加劇財富不均的現象,因為資產增值的效益高度集中於高資產家庭。([St. Louis Fed: How Does Monetary Policy Affect Income and Wealth Inequality?](https://research.stlouisfed.org/publications/review/2016/09/26/how-does-monetary-policy-affect-income-and-wealth-inequality-a-survey-of-the-recent-literature))

無限QE是什麼?其潛在後果與全球案例

「無限QE」並非指央行真的無止境地印鈔,而是指在極端危機下,中央銀行宣示將不設上限地購入資產,以穩定市場信心。這種承諾的核心在於傳達「不惜代價」的決心,防止金融市場陷入全面恐慌。與一般QE相比,無限QE更強調政策的彈性與持續性,而非預先設定購債規模。

然而,這種強力干預也伴隨著巨大風險。最直接的威脅是惡性通膨——若貨幣供給持續擴張,遠遠超過實體經濟的產出能力,物價可能失控飆升,導致貨幣價值急速貶損。此外,長期實施無限QE可能動搖市場對該國貨幣的信心,引發資金外逃或本幣被大量拋售,最終導致匯率崩盤。另一個隱憂是「殭屍企業」的滋生——在超低利率與充裕資金的環境下,一些本應被淘汰的企業得以苟延殘喘,阻礙資源的有效配置,影響經濟的長期競爭力。更嚴重的是,這種政策可能產生道德風險,讓市場形成「央行永遠會救市」的預期,進而鼓勵過度冒險行為,累積未來的金融不穩定。

2020年新冠疫情爆發初期,美國聯準會便曾宣佈「無限量」購買美國國債與MBS,此舉被視為典型的無限QE案例。雖然實際購債規模仍受控,但這項宣示成功穩定了當時瀕臨崩解的市場流動性。不過,這項行動也為後續的通膨壓力與資產泡沫埋下伏筆,成為日後政策退場時的一大挑戰。

歷史上的量化寬鬆案例:美國、歐盟與日本的經驗

量化寬鬆的實踐經驗,主要來自於過去二十多年間幾場重大經濟危機。不同經濟體根據自身情況,發展出各自的QE模式,也提供了寶貴的政策借鏡。

美國可說是現代QE的開創者。2008年金融海嘯後,聯準會連續推出多輪QE:

– **QE1(2008–2010)**:初期重點在於穩定金融體系,大量收購房貸證券與機構債券,後期擴及長期國債。

– **QE2(2010–2011)**:轉向購買長期公債,進一步壓低長期利率。

– **QE3(2012–2014)**:採取開放式購債,每月固定購入資產,直至就業市場明顯改善。

– **2020年疫情應對**:再次啟動大規模資產購買,迅速擴大資產負債表,以穩定市場信心。

這些措施雖成功避免經濟陷入大蕭條,但對經濟成長的實際貢獻與長期副作用,至今仍存在爭議。

歐洲央行在應對歐債危機與長期通縮壓力時,也於2015年啟動大規模資產購買計畫(PSPP),主要收購成員國政府債券,後續更納入企業債。2020年疫情期間,更推出「疫情緊急購債計畫」(PEPP),規模達數兆歐元。這些政策有助於降低邊際國家的借貸成本,穩定歐元區金融體系,但因各國經濟結構差異,政策效果並不均衡。

日本則是全球最早實行QE的國家。早在2001年,為對抗長期通縮,日本央行便開始購債。2013年,黑田東彥推動「量化與質化貨幣寬鬆」(QQE),不僅擴大購債規模,更開始買進股票ETF與REITs,甚至實施負利率。這種極端寬鬆雖避免經濟進一步萎縮,但長期效果有限,通縮陰影仍未完全消除,央行資產負債表也膨脹至極高水平。根據2024年數據,日本央行資產負債表規模已達約750兆日圓,顯示其政策的深度與持續性。([Bank of Japan: Balance Sheet of the Bank of Japan](https://www.boj.or.jp/en/statistics/boj/fm/stat_f.htm))

量化緊縮(QT)是什麼?與QE的反向操作

當經濟逐步復甦,通膨壓力浮現,央行便會考慮從寬鬆轉向緊縮,這就是所謂的「量化緊縮」(Quantitative Tightening)。與QE擴張資產負債表不同,QT的目的在於逐步回收市場過多的流動性,為經濟降溫。

QT的執行方式主要有兩種:最常見的是「停止再投資」,也就是當央行持有的債券到期後,不再將收回的本金重新投入市場,讓資金自然退出金融體系。這種方式較為溫和,對市場衝擊較小。另一種則是直接出售資產,但此舉可能造成市場動盪,因此較少使用。

隨著流動性減少,銀行準備金下降,市場資金變得緊俏,利率自然上揚。這會提高企業與個人的借貸成本,抑制投資與消費,進而使經濟成長放緩。股市也常因資金外流與估值壓力而面臨修正。2013年,當時聯準會主席伯南克暗示可能縮減QE規模,便引發全球市場震盪,被稱為「縮減恐慌」(Taper Tantrum)。此事件提醒各國央行,從QE轉向QT的過程必須謹慎溝通,避免造成不必要的市場波動。

台灣是否實施過量化寬鬆?台灣央行與貨幣政策的審慎態度

相較於美、日、歐等主要經濟體,台灣中央銀行並未實施過大規模、直接購買長期資產的量化寬鬆政策。面對經濟波動,台灣央行更傾向於運用傳統工具,如調整重貼現率、執行公開市場操作,或調降存款準備率,來調節市場資金。

在2008年金融海嘯與2020年疫情期間,台灣央行雖採取降息與提供流動性等寬鬆措施,但整體政策仍屬於傳統框架內的調整,並未擴大資產負債表至QE等級。這背後有多重原因:台灣為出口導向經濟,匯率穩定至關重要;政府財政紀律良好,債務壓力較低;央行長期維持物價穩定的聲譽,不願輕易啟動非常規工具;此外,台灣擁有龐大的外匯存底,足以應對外部衝擊。更重要的是,房市在部分時期已顯過熱,若實施QE可能進一步推升房價,加劇社會矛盾。

因此,台灣央行對QE持高度審慎態度。即使在全球寬鬆風潮下,仍優先考慮政策副作用與長期影響,展現出獨特的政策自主性。

投資者在QE/QT循環中如何應對?策略與風險管理

面對QE與QT的輪替,投資者必須具備動態調整的思維。不同政策環境下,各類資產的表現差異顯著,策略也應隨之調整。

在QE期間,市場流動性充沛,利率低迷,資金往往流向風險性資產。此時,股票特別是成長型與科技類股,通常表現亮眼;房地產因低房貸利率而受益;黃金則因通膨預期與貨幣貶值風險,吸引避險資金;高收益債券也因追求收益的需求而受青睞。然而,投資者需警惕資產泡沫與估值過高風險。

進入QT階段,情勢逆轉。流動性收縮、利率上升,使市場波動加劇。此時,持有現金可提供應變彈性;短期債券因利率調升而收益提高,且價格波動較小;價值股與防禦型類股(如公用事業、必需消費品)因基本面穩健,相對抗跌;若通膨持續,抗通膨債券(TIPS)或實物資產仍具配置價值。

無論處於哪個階段,風險管理都是關鍵。分散投資可降低單一市場風險;密切追蹤央行聲明與經濟數據,有助預判政策走向;避免在低利環境中過度使用槓桿,以防QT來臨時承受巨大壓力;同時,應保持長期投資視角,不被短期波動左右決策。

結論:理解QE,掌握經濟脈動的關鍵

量化寬鬆已成為現代經濟危機管理的重要工具。它在金融體系瀕臨崩潰時提供即時流動性,穩定市場信心,避免經濟陷入深層衰退。然而,這項政策並非萬靈丹。長期實施可能引發通膨、資產泡沫與財富不均等副作用,退場過程也充滿挑戰。

從美國、歐洲到日本的實踐經驗顯示,QE的效果與代價因經濟結構與政策執行而異。對台灣而言,雖未採行大規模QE,但全球資金流動與主要央行政策仍深刻影響本地市場。作為投資者與一般民眾,理解QE與QT的運作邏輯,不僅有助於解讀經濟新聞,更能提升個人財務決策的品質。在變動不居的經濟環境中,掌握貨幣政策的脈動,正是做出明智選擇的基礎。

常見問題 (FAQ)

QE是什麼的縮寫?它與量化寬鬆有何關聯?

QE是「Quantitative Easing」的縮寫,中文譯為「量化寬鬆」。兩者指的是同一種貨幣政策,即中央銀行透過大規模購買資產來增加貨幣供給和市場流動性。

量化寬鬆(QE)與傳統的降息政策有什麼根本上的不同?

傳統降息主要是透過調整短期政策利率來影響銀行間的借貸成本,進而傳導至長期利率和實體經濟。而QE則是在利率已接近零時,直接透過購買長期資產(如政府債券)來壓低長期利率,並向市場注入大量流動性,擴大央行資產負債表。

中央銀行實施QE的主要目的是什麼?為什麼在某些情況下它會比降息更有效?

QE的主要目的是在傳統利率工具失效(利率已接近零)時,進一步刺激經濟、降低失業率、避免通貨緊縮。它比降息更有效,是因為它能直接影響長期利率,鼓勵長期投資和消費,並透過資產組合再平衡效應,將資金推向風險更高的資產,提振市場信心。

無限QE這個概念是什麼?它會對全球經濟帶來哪些潛在的嚴重後果?

「無限QE」是指中央銀行承諾不設上限地購買資產,旨在面對極端危機時向市場提供無限流動性。潛在後果包括惡性通膨、貨幣信任危機、殭屍企業增加,以及可能導致金融市場出現更大的道德風險。

量化寬鬆會導致通貨膨脹或資產泡沫嗎?這些風險是如何產生的?

是的,量化寬鬆有潛在導致通貨膨脹和資產泡沫的風險。通貨膨脹風險源於市場上貨幣供給過多,當經濟復甦後,過多的資金可能追逐有限的商品,導致物價上漲。資產泡沫風險則是因為低利率環境和充裕流動性,資金流向股市、房市等資產,推高其價格,使其脫離基本面價值。

量化緊縮(QT)是什麼?它與QE的運作機制有何不同,又會如何影響市場?

量化緊縮(QT)是QE的反向操作,旨在收回市場流動性。其運作機制主要是中央銀行停止將到期資產的本金進行再投資,或直接出售資產,從而縮減資產負債表。QT會導致市場流動性減少、利率上升、股市承壓,並可能使經濟成長放緩,與QE的影響方向相反。

台灣的中央銀行是否曾經實施過量化寬鬆政策?目前對此的態度如何?

台灣中央銀行並未明確實施過國際上大規模的「量化寬鬆」政策。台灣央行通常透過公開市場操作、利率調整等傳統工具來應對經濟挑戰。其態度傾向審慎,優先維持金融穩定和物價穩定,並考量台灣的特殊經濟結構與國際局勢。

身為一般民眾或投資者,在QE或QT期間我應該關注哪些經濟指標或調整我的投資策略?

一般民眾應關注:

- **通膨數據:** 影響購買力。

- **利率走勢:** 影響房貸、存款利息。

- **就業數據:** 反映經濟健康狀況。

投資者應關注:

- **央行政策聲明:** 預判政策走向。

- **經濟成長指標:** 判斷市場潛力。

- **企業盈利:** 影響股市表現。

- **資產配置:** 在QE時可偏向成長型資產,QT時則更注重防禦與現金流,並始終保持分散投資和風險管理。

QE對股市、房市、匯市和債市的影響各是什麼?

QE通常會推動**股市**上漲(資金行情),刺激**房市**需求(低利率房貸),導致本幣在**匯市**中貶值(增加貨幣供給),並壓低**債市**殖利率(央行大量購買)。

有哪些著名的歷史案例可以幫助我們理解QE的成效與挑戰?

著名的歷史案例包括:美國聯準會在2008年金融海嘯和2020年新冠疫情期間的多輪QE、歐洲央行在歐債危機後的QE,以及日本央行長期對抗通縮的量化與質化寬鬆(QQE)。這些案例展示了QE在穩定市場、刺激經濟方面的作用,但也揭示了其在引發通膨、資產泡沫及退場困難等方面的挑戰。