什麼是「居住地報稅號」(TIN)?為何境外平台會要求它?

在跨境金融活動日益頻繁的今天,「居住地報稅號」(Taxpayer Identification Number, TIN)已成為國際稅務合規的重要環節。簡單來說,這是由納稅人所屬國家或地區的稅務機關核發的唯一識別碼,用於確認個人或法人於該地的稅務身分。無論是銀行帳戶、證券投資,還是海外收入申報,這組號碼都扮演著關鍵角色。

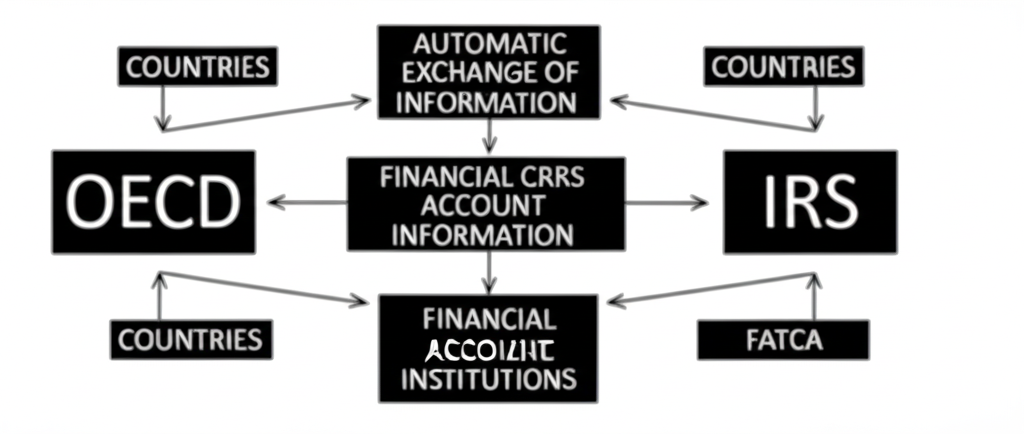

隨著全球稅務透明化趨勢加速,各國政府透過資訊交換機制,強化對跨境資金流動的掌握。正因如此,境外金融平台在開戶或交易過程中要求提供居住地報稅號,已不再是特例,而是合規上的必要步驟。這背後的驅動力,主要來自兩項國際性稅務規範:經濟合作暨發展組織(OECD)推動的「共同申報準則」(Common Reporting Standard, CRS),以及美國所制定的「外國帳戶稅收遵從法案」(Foreign Account Tax Compliance Act, FATCA)。

CRS 的目標在於建立全球金融資訊自動交換網絡,目前已有超過一百個國家與地區參與。根據此標準,金融機構必須蒐集非本地稅務居民的帳戶資料,包含姓名、地址、稅籍編號、帳戶餘額與資金流動等,並定期將這些資訊傳送至客戶的稅務居住地國。透過這套機制,各國稅務機關得以掌握本國居民在海外的資產狀況,減少稅基侵蝕與利潤移轉(BEPS)的風險。

相較於 CRS 的多邊架構,FATCA 則是美國單邊立法,但影響範圍遍及全球。該法案要求外國金融機構識別其帳戶持有人中是否有美國稅務居民,並向美國國稅局(IRS)提交相關財務資訊。若機構未能配合,將面臨高達30%的預扣稅懲罰。因此,即便您投資的是非美國券商,只要該機構與美國有業務往來,幾乎都必須遵守 FATCA 規範。

在這雙軌並行的監管環境下,境外銀行、券商或投資平台依法必須確認每位客戶的稅務身分,並收集其居住地報稅號。這不僅是為了避免自身遭受罰則,也是維護全球金融體系誠信的基礎。若投資者拒絕提供或填寫錯誤的 TIN,可能導致帳戶被限制交易、資金提領困難,甚至被課徵較高的預扣稅率,影響實際投資報酬。

區分「居住地報稅號」與其他常見稅務識別碼

許多人在面對「居住地報稅號」的要求時,容易與其他類似編號混淆,進而填錯資訊。釐清不同識別碼的用途,不僅有助於正確完成開戶程序,也能避免日後產生不必要的稅務爭議。

居住地報稅號的核心功能,在於作為國際稅務合作中的身分驗證工具,特別是在 CRS 與 FATCA 框架下,讓各國稅務機關能精準對接帳戶持有人的資訊。它必須是由稅務居住地國家正式發給的官方識別碼,且被國際組織認可。

然而,並非所有與稅務相關的號碼都能作為 TIN 使用。以下是幾種常見的混淆類型:

– **公司統一編號或商業登記號碼**:此類號碼專屬於企業或法人實體,用於辦理營業稅、所得稅等國內申報。雖然同樣具備稅務用途,但其對象為組織而非個人,因此不適用於個人投資者填寫居住地報稅號的情境。

– **美國個人納稅識別號(ITIN)**:這是美國國稅局針對不具社會安全碼(SSN)但有申報義務的非居民所核發的稅號。ITIN 屬於美國境內的特殊安排,並不代表持有人在其他國家的稅務身分。若您為台灣或香港居民且非美國稅務居民,不應將 ITIN 當作居住地報稅號使用。

– **僅限國內使用的識別碼**:部分國家雖有個人稅號制度,但若未納入 OECD 的 TIN 清單或未被金融機構廣泛接受,則可能無法作為國際申報的有效憑證。例如某些國家的社保編號或國民卡號碼,雖具唯一性,但未必符合 CRS 的交換標準。

換句話說,當境外平台詢問居住地報稅號時,真正需要的是您作為稅務居民所在國家所核發的、可用於國際交換的正式稅籍編號。錯誤使用其他類型的號碼,可能導致資料無法匹配,進而觸發系統警報或合規審查。

以下表格有助於區分不同稅務識別碼的用途:

| 稅務識別碼類型 | 主要用途 | 適用對象 | 國際報告關聯性 |

|---|---|---|---|

| 居住地報稅號 (TIN) | 證明稅務居民身份,用於國際稅務資訊交換 (CRS/FATCA) | 個人或實體 | 高(核心識別碼) |

| 本地企業統一編號 | 國內企業稅務申報與管理 | 公司、法人實體 | 低(非個人TIN) |

| 美國個人納稅識別號碼 (ITIN) | 向美國國稅局申報美國稅務 | 無SSN但有美國稅務義務的個人 | 高(美國特有TIN) |

台灣居民的「居住地報稅號」:查詢與境外平台填寫指南

對於多數在台灣設有戶籍的個人而言,您所持有的「國民身分證統一編號」即是被國際金融機構普遍接受的居住地報稅號。這組由一英文字母加上九位數字組成的編碼(如:A123456789),不僅是日常生活中驗證身分的重要依據,也早已被納入 OECD 公布的各國 TIN 標準格式中,成為跨境稅務識別的關鍵。

由於此號碼與身分證綁定,大多數人無需額外申請或查詢。若您遺忘編號,可透過自然人憑證、健保卡或至戶政事務所申請異動證明等方式確認。值得注意的是,財政部北區國稅局曾明確指出,國民身分證統一編號為扣繳義務人依法應填報的納稅者編號,這進一步確立了其作為個人稅務識別碼的法律地位。相關說明可在國稅局官網查閱。

在實際操作上,當您在 Firstrade、Interactive Brokers 或其他境外投資平台填寫稅務文件時,只要遇到要求提供「Foreign Tax Identifying Number」或「Resident TIN」的欄位,即可直接填入國民身分證統一編號,無需添加任何前綴或符號。

但仍有幾項細節需特別留意:

– 若平台提供「Country」或「Country Code」選單,請務必選擇「Taiwan」或「TW」,以確保系統正確歸屬您的稅籍地。

– 少數系統可能要求將國碼與號碼合併輸入(如 TW-A123456789),但此情況較為罕見,應以平台當下指示為準。

– 請避免填入護照號碼、健保卡號或公司統編,這些均不符合 TIN 的定義。

對於非本國籍但在台灣具稅務居民身分者,例如持有外僑居留證(ARC)的外籍人士,其稅務識別通常為居留證號碼或由稅務機關另行核發的「統一證號」。此類號碼同樣可作為居住地報稅號使用,唯需確保與居留資料一致,以便金融機構完成身分驗證。

香港居民的「居住地報稅號」:識別與填寫實務

香港居民的居住地報稅號,普遍認定為「香港身份證號碼」(Hong Kong Identity Card Number, HKID)。此號碼由一個英文字母、六位數字及括號內的校驗碼組成(如:A123456(7)),是香港政府用於個人身分管理的核心編碼,同時也被 OECD 列為符合 CRS 標準的稅務識別碼。

根據香港稅務局官方指引,香港身份證號碼即為個人在 CRS 架構下的正式 TIN。這表示,只要您為香港稅務居民,不論是否為永久性居民,該號碼皆可用於國際稅務申報與金融機構資料填報。

在實際填寫境外平台表格時,關鍵在於格式的正確性。多數系統僅需輸入主體部分,亦即字母加六位數字(如 A123456),括號及其內的校驗碼通常不需填入。這是因為校驗碼僅作為內部驗證用途,並非識別碼的正式組成。不過,仍建議依平台具體提示調整,若系統允許輸入括號內容,亦可完整填寫,以免因格式不符導致驗證失敗。

此外,與台灣類似,香港居民在填表時也應注意以下事項:

– 當有國家代碼選項時,選擇「Hong Kong」或「HK」,以明確標示稅務居住地。

– 避免將護照號碼、商業登記號或雇員編號當作 TIN 填寫,這些均不具稅務識別功能。

– 若為新移民尚未取得正式 HKID,但已在港建立稅務居民身分,應主動聯繫開戶機構說明狀況,並提供替代證明文件,例如入境紀錄或稅務局通知函。

總體而言,絕大多數持有有效香港身份證的人士,皆可直接使用其 HKID 作為報稅號碼,無需額外申請其他識別碼。

以下表格提供台灣與香港居住地報稅號的對照:

| 地區 | 居住地報稅號 (TIN) | 格式說明 | 填寫範例 (境外平台) |

|---|---|---|---|

| 台灣 | 國民身分證統一編號 | 1個英文字母 + 9位數字 | A123456789 |

| 香港 | 香港身份證號碼 (HKID) | 1個英文字母 + 6位數字 (+ 括號內校驗碼) | A123456 (不含括號與校驗碼) |

境外投資必備:W-8BEN表格與Firstrade等平台的「居住地報稅號」操作指引

對於有意投資美國股市的台灣與香港居民而言,W-8BEN 表格可說是踏入國際金融市場的門檻文件。這份由美國國稅局(IRS)制定的「外國人免扣繳證明書」,其核心目的在於申明填表人非美國稅務居民,並依據台美或港美之間的稅務協定,申請降低股息、利息等被預扣的稅率。

若未正確提交此表格,美國券商將依法對您的被動所得預扣最高達30%的稅款。反之,透過 W-8BEN 主張稅務協定優惠,多數情況下可將股息稅率降至10%,大幅提高實際收益。

在填寫過程中,最關鍵的欄位之一即是「Part I, Item 6a:Foreign tax identifying number (see instructions)」。此處即為您提供居住地報稅號的位置。以 Firstrade 為例,其線上開戶流程會引導用戶逐步完成稅務資料設定,具體步驟如下:

1. 登入帳戶後,前往「我的資料」或「稅務資訊」專區。

2. 確認姓名、出生日期與通訊地址與身分文件完全一致。

3. 在 W-8BEN 表格中,於 Item 6a 填入您的居住地報稅號:

– 台灣居民填入「國民身分證統一編號」

– 香港居民填入「香港身份證號碼」(通常不含括號)

4. 於 Item 4 選擇您的稅務居住地,如「Taiwan」或「Hong Kong」。

5. 電子簽署並提交表格,完成申報程序。

常見的錯誤包括:

– 將美國社會安全碼(SSN)或 ITIN 填入 TIN 欄位,此舉可能導致系統誤判為美國稅務居民。

– 格式錯誤,如多加空格、符號或遺漏數字,造成驗證失敗。

– 混淆個人與公司文件,將企業統編用於個人帳戶申報。

為避免上述問題,建議在提交前再次核對官方文件,並保留填寫紀錄以備查核。若有疑義,可直接聯繫券商客服,多數平台提供多語支援,協助非英語使用者完成流程。

未提供或提供錯誤「居住地報稅號」的潛在後果與補救措施

忽略或誤填居住地報稅號,看似只是表格上的小疏失,卻可能引發連鎖反應,影響投資權益與帳戶運作。以下是可能面臨的具體後果:

首先,最直接的衝擊來自稅務成本上升。若未提交 W-8BEN 或填寫錯誤,美國來源的股息收入將適用30%的標準預扣稅率,而非依稅務協定享有的10%優惠。長期下來,這筆差額將顯著侵蝕投資報酬。

其次,金融機構為履行合規責任,可能對資訊不完整的帳戶施加限制。常見措施包括禁止新增交易、限制資金轉出,甚至暫時凍結帳戶,直到客戶補齊正確資料為止。這不僅影響操作彈性,也可能錯失投資時機。

此外,錯誤的 TIN 可能導致 CRS 資訊交換時出現比對失敗,進而引起居住地國稅務機關的關注。雖不必然構成逃稅,但可能觸發補件通知或進一步審查,增加額外的行政負擔。

若已發現錯誤,應立即採取補救行動:

1. 主動聯繫開戶券商,說明需更正稅務識別資訊。

2. 依照指示重新提交正確的 W-8BEN 表格,部分平台支援線上更新,亦有需下載紙本簽署後回傳。

3. 準備身分證明文件副本(如身分證、居留證或護照),以供機構驗證。

4. 若涉及跨國稅務身分認定等複雜狀況,建議諮詢專業會計師或跨境稅務顧問,確保處理方式符合各國法規。

越早修正,越能減少潛在損失。許多投資者因遲遲未處理,導致多年被多扣稅款,事後追討困難,值得警惕。

居住地報稅號常見問題 (FAQ)

「居住地報稅號」和「稅務識別碼」在國際應用上有什麼實質差異?

在國際稅務脈絡中,這兩個詞通常指同一概念,即由稅務居住地國家核發給個人或實體的官方稅務身分代碼。此號碼用於 CRS 或 FATCA 等跨境資訊交換機制,讓金融機構能正確識別客戶的納稅身分。因此,當平台要求提供時,應填入該國認可的正式 TIN。

台灣居民在填寫W-8BEN表格時,除了國民身分證字號,是否能使用其他號碼作為居住地報稅號?

對多數台灣籍人士而言,國民身分證統一編號即為標準的居住地報稅號。若您為外籍人士並具台灣稅務居民身分,則應使用居留證號碼或稅務機關核發的統一證號。護照號碼、健保卡號等不具稅務識別功能,不應作為 TIN 填報。

香港居民如果沒有香港身份證號碼,應該如何取得或使用其他號碼作為居住地報稅號?

香港身份證號碼是大多數居民的正式 TIN。若您尚未取得 HKID 但已屬香港稅務居民(如新移民或長期工作者),建議先與開戶金融機構溝通,了解其接受的替代方案。必要時可聯繫香港稅務局確認是否有其他可用識別碼。

在Firstrade或其他境外投資平台,如果沒有填寫「居住地報稅號」或填錯了,會有什麼具體影響?

最直接的後果是股息、利息等被預扣30%稅款,而非享有的優惠稅率。此外,帳戶可能被限制交易或凍結,直到資料修正為止。錯誤資訊也可能導致稅務資料交換異常,引起稅務機關注意。

W-8BEN表格一般多久需要更新一次,或者在什麼情況下必須重新提交?

此表格有效期為三年,自簽署日起算。若您的稅務居住地、姓名、地址或其他申報資訊變更,即使未滿三年,也必須重新提交新表,以維持稅務聲明的有效性。

我同時在台灣和香港居住,或者持有兩地的身份證,在填寫境外表格時應該使用哪一個居住地報稅號?

應以您的「主要稅務居住地」為準。判斷標準包括居住時間、經濟活動中心、家庭連結等。若兩地皆主張課稅權,需依雙邊稅務協定中的「領帶條款」解決衝突。若有疑慮,建議尋求專業稅務意見。

填寫居住地報稅號時,是否需要加上國家代碼(如TW或HK)?如果不加會有問題嗎?

多數情況下,僅需填入號碼本身。若平台另有「國家代碼」欄位,則在該處選擇對應國家即可。若系統要求合併輸入(如 TW-A123456789),則依指示辦理。未按要求格式填寫可能導致資料驗證失敗。

如果我已經將「居住地報稅號」填寫錯誤並提交,該如何聯繫相關機構進行更正?

應立即透過券商的客服管道(如電話、電郵或線上訊息)聯繫,說明需更正稅務資料。通常需重新提交 W-8BEN 表格,並可能需提供身分證明文件以完成驗證。

對於在台灣或香港有收入但並非該地居民的外國人,他們是否也需要提供「居住地報稅號」?

是的,只要在當地有應稅收入,就可能涉及稅務申報義務。但在填寫境外平台文件時,應提供其「原屬國」或「主要稅務居住地」的報稅號,而非台灣或香港的識別碼,除非其已轉為當地稅務居民。

除了W-8BEN表格,還有哪些常見的國際稅務文件會要求提供「居住地報稅號」?

除 W-8BEN 外,W-8BEN-E(適用於境外公司)、W-8ECI 也是常見的 IRS 表格。此外,多數國際銀行或券商在開戶時,會於線上申請流程中直接收集 TIN,以符合 CRS 合規要求,未必另附正式文件。