導言:QE與QT——理解現代央行貨幣政策的基石

在當今全球經濟體系中,中央銀行的決策已不再只是金融圈的專業話題,而是直接牽動每個人財富與生活成本的核心力量。其中,量化寬鬆(Quantitative Easing)與量化緊縮(Quantitative Tightening)堪稱過去二十年最具影響力的兩大貨幣政策工具。特別是美國聯準會在關鍵時刻啟動這兩種機制,往往引發全球股市、債市、房地產乃至加密資產的連鎖反應。從2008年金融風暴到2020年疫情爆發,再到2022年通膨狂潮,這兩項政策反覆輪替,塑造了我們所處的經濟環境。

它們不僅是穩定經濟的救火工具,更是重塑資金流向的無形之手。當央行打開水龍頭,資金湧入市場,資產價格節節上升;當它關閉閥門,流動性逐漸蒸發,市場則可能面臨修正壓力。對於投資者而言,能否掌握這兩股力量的轉折點,往往決定資產配置的成敗。本文將深入剖析QE與QT的本質、運作邏輯、歷史實踐與跨市場影響,幫助你建立宏觀視野,洞察政策背後的經濟脈動。

量化寬鬆 (QE):央行「印鈔」的藝術與影響

什麼是量化寬鬆?核心定義與目的

量化寬鬆是一種非常規的貨幣政策手段,通常在傳統利率工具失靈時啟動。當經濟陷入深度衰退或面臨通縮威脅,而政策利率已降至接近零的極限,央行便會採取QE,透過直接購買長期金融資產來刺激經濟。這種做法等於繞過銀行體系的信貸傳導限制,將資金直接注入金融市場,目的在於降低長期利率、提升市場信心,並鼓勵企業投資與消費者支出。

回顧歷史,聯準會在2008年金融危機後首次大規模啟用QE,先後推出三輪措施,購買國債與房貸相關證券,總規模逾數兆美元。2020年新冠疫情衝擊全球經濟,Fed再次祭出無上限QE,每月購債高達1200億美元,迅速穩定市場恐慌情緒。這些行動雖被批評為「印鈔」,但實際上是透過電子記帳方式創造銀行準備金,而非直接發行紙鈔。其核心目標,是防止金融體系崩解,並為經濟復甦爭取時間。

QE的運作機制:央行如何「擴表」?

QE的運作關鍵,在於中央銀行資產負債表的擴張,市場俗稱「擴表」。當聯準會宣布購債計畫,它會向金融機構購買長期政府債券或抵押貸款支持證券(MBS),付款方式是以電子形式增加該機構在央行的準備金餘額。這筆新增的準備金雖不直接進入民間流通,卻大幅提升了銀行體系的資金寬裕度。

這個過程產生多重效應:首先,大量需求推升債券價格,導致其殖利率下降,進而壓低房貸、企業債等長期借貸成本;其次,銀行因持有更多準備金而更有餘力放款,間接促進信貸擴張;再者,低利率環境促使投資人尋找更高報酬資產,資金遂流向股市、房地產與新興市場。這種「財富效應」讓資產持有者感覺更富有,進而增加消費意願,形成正向循環。可以說,QE是一場精心設計的流動性傳導工程,目標是讓資金從央行流向實體經濟。

QE對經濟與金融市場的影響

量化寬鬆對整體經濟與各類資產的影響,既廣泛又複雜。在經濟層面,QE確實幫助美國與其他主要經濟體避免陷入長期蕭條,尤其在疫情期間迅速提供企業與家庭所需資金,減緩失業衝擊。然而,其成效也取決於結構性因素——若企業因前景不明而不願投資,或消費者因不確定性而壓抑支出,再多的流動性也可能陷入「流動性陷阱」。

在金融市場方面,QE的影響更為明顯:

- 股市受惠於低資金成本與企業盈餘改善預期,屢創歷史新高,科技成長股表現尤為突出。

- 房市因房貸利率下滑,購屋需求上升,帶動房價持續走高,尤其在美國與部分亞洲城市形成明顯升溫。

- 債市則因央行成為最大買家,長期公債殖利率長期處於低檔,投資人被迫轉向高收益債或新興市場債尋求報酬。

- 整體資金環境寬鬆,企業融資更容易,個人貸款條件也更優惠。

但硬幣的另一面是,長期實施QE可能加劇資產泡沫風險,並擴大財富不均——畢竟擁有資產的人才能享受到資本增值的好處。此外,過度依賴央行干預,也可能削弱市場自我調節功能,埋下未來調整的隱憂。

量化緊縮 (QT):央行「縮表」的挑戰與後果

什麼是量化緊縮?定義與政策轉向

量化緊縮是量化寬鬆的逆向操作,代表央行從「救市模式」轉向「正常化」或「防過熱」階段。當經濟復甦穩固、通膨壓力攀升,央行便會啟動QT,逐步減少其持有的金融資產,將先前釋出的流動性收回市場。此舉旨在提升長期利率、抑制過度借貸與投機行為,防止經濟因過熱而引發更嚴重的通膨失衡。

以聯準會為例,在經歷十多年寬鬆政策後,面對2022年通膨突破8%的危機,Fed不僅快速升息,同時於同年6月正式展開QT。這標誌著貨幣政策進入新階段——從「提供支持」轉為「主動調控」。與升息直接影響短期利率不同,QT透過改變市場資金總量,對長期利率與資產估值產生更深層影響。因此,它被視為一種更為結構性、也更具潛在震動力的收緊工具。

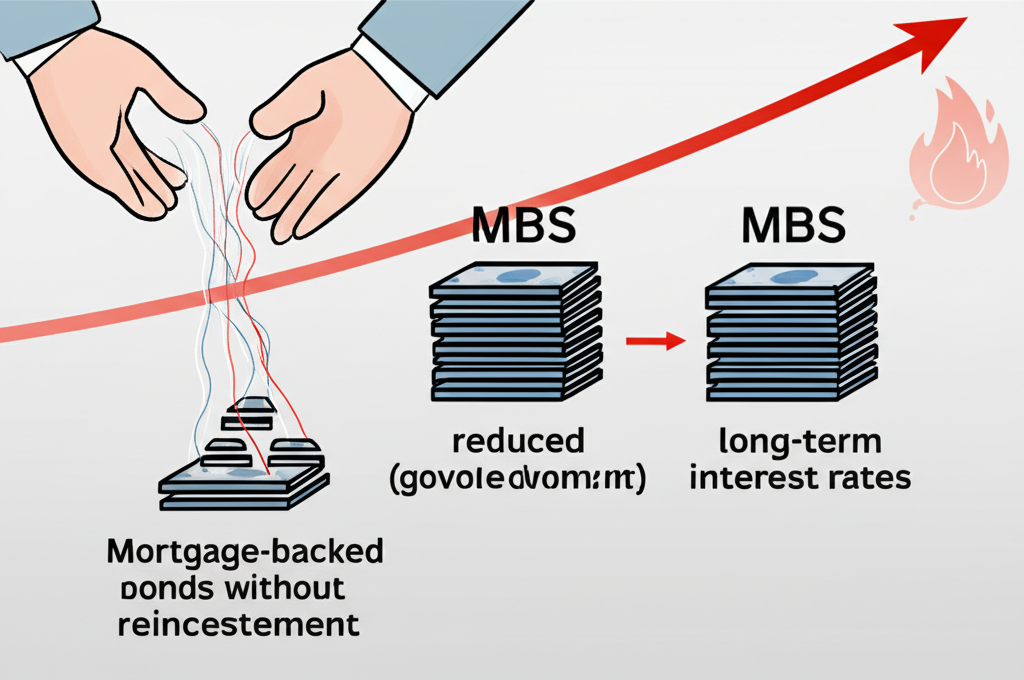

QT的運作機制:央行如何「縮表」?

QT的執行方式主要有兩種:一是「被動縮減」,即讓所持債券到期後不再 reinvest(再投資),本金自然回籠;二是「主動出售」,直接在市場上賣出資產。目前聯準會以被動方式為主,初期設定每月最高縮減規模為475億美元,2022年9月起提高至950億美元(其中國債600億、MBS 350億)。這種漸進式做法,是為了避免對市場造成劇烈衝擊。

當債券到期資金不再回流市場,等於央行的資產負債表縮小,銀行體系的準備金也隨之減少。這會導致銀行間資金緊繃,推升短期利率,並連帶影響長期利率。隨著資金成本上升,企業擴張意願降低,消費者貸款門檻提高,整體需求受到抑制。這正是QT希望達成的效果:透過「抽水」來冷卻過熱的經濟引擎,為通膨降溫。

QT對經濟與金融市場的影響

與QE相反,量化緊縮對經濟與市場的影響多偏向收斂與壓制:

- 通膨壓力可望逐步緩解,但同時也可能拖累經濟成長,增加衰退風險。

- 股市面臨雙重壓力:一方面企業融資成本上升,影響未來盈餘預期;另一方面,折現率提高使資產估值下修,尤其成長型股票受創較深。

- 房市因房貸利率攀升,購屋負擔加重,買氣轉弱,部分高價區域已出現價格修正跡象。

- 債市因需求減少與利率上升,債券價格下跌,持有長期債券的投資人面臨帳面損失。

- 整體市場流動性趨緊,企業與個人取得資金的難度提高,金融條件持續收斂。

值得注意的是,QT的影響往往具有滯後性,其效果可能在數季後才完全顯現。若收縮速度過快或經濟基本面轉弱,可能引發市場流動性危機,如2019年曾因準備金不足導致隔夜拆款利率異常飆升。因此,央行在操作上必須極度謹慎,密切監控金融體系的資金狀況。

QE與QT的關鍵差異比較:從寬鬆到緊縮

雖然QE與QT都屬於資產負債表操作,但兩者在政策目標、執行方式與市場效應上呈現完全相反的走向。理解這兩者的差異,有助於投資人判斷當前處於哪個政策週期,並提前調整策略。

| 特徵 | 量化寬鬆 (QE) | 量化緊縮 (QT) |

|---|---|---|

| **政策目的** | 刺激經濟、對抗通縮、降低長期利率、提振市場信心 | 抑制通膨、冷卻過熱經濟、提高長期利率、收回過剩流動性 |

| **主要手段** | 央行大規模購買政府債券及其他資產 | 央行停止或減少購買到期債券、甚至主動出售資產 |

| **對利率影響** | 壓低長期利率 | 推升長期利率 |

| **對貨幣供給影響** | 增加貨幣供給 (擴張) | 減少貨幣供給 (收縮) |

| **對資產負債表影響** | 資產負債表擴張 (擴表) | 資產負債表縮減 (縮表) |

| **常見實施時機** | 經濟衰退、通縮風險、利率已達零下限 | 經濟過熱、通膨壓力大、貨幣政策需正常化 |

聯準會 (Fed) 在QE與QT中的主導角色與歷史進程

Fed 實施QE/QT的歷史案例與重要決策

作為全球最具影響力的央行,美國聯準會在過去二十年幾乎主導了國際貨幣政策的節奏。其QE實踐可分為兩個關鍵時期:第一次是在2008年金融海嘯後,Fed啟動QE1、QE2與QE3,總計購入超過3.7兆美元資產,將資產負債表從約9000億美元膨脹至近4.5兆。這一系列行動成功穩定了瀕臨崩潰的金融市場,並為後續經濟復甦奠定基礎。

第二次大規模QE發生在2020年3月,疫情導致全球市場恐慌,美股多次熔斷。聯準會迅速宣布無上限購債,每月購入800億國債與400億MBS,短短數月內資產負債表衝上近9兆美元。此舉被譽為「及時雨」,有效防止流動性危機擴大。然而,過度寬鬆的環境也被認為是2021年起通膨升溫的推手之一。

至於QT,聯準會曾於2017年10月首次嘗試縮表,每月逐步減少再投資金額,目標是讓資產負債表回歸正常規模。但到了2019年,因銀行準備金過度緊縮導致隔夜利率異常飆高,Fed被迫提前終止QT並恢復購債。這顯示縮表過程比擴表更為敏感,稍有不慎即可能引發市場動盪。當前這輪自2022年啟動的QT,規模與速度皆前所未有,其最終成效與影響仍待時間檢驗。

Fed QT進度追蹤與市場預期

截至2024年初,聯準會的資產負債表已從9兆美元高峰降至約7.5兆美元,代表超過1.5兆資金已被抽離金融體系。目前仍維持每月950億美元的縮減上限,其中600億為國債、350億為MBS。市場普遍關注的是,這項政策何時會放緩或結束。

根據聯準會官員多次釋出的訊息,未來可能採取「漸進式放緩」策略,例如先將每月縮減額調降至600億美元,再視經濟狀況決定是否完全停止。與此同時,Fed尚未明確設定最終目標規模,僅表示將視通膨、就業與金融穩定等數據動態調整。投資人可從FOMC會議紀錄、主席鮑威爾談話與ON RRP使用量等指標,判斷政策轉向的蛛絲馬跡。部分分析指出,Fed可能在2024年下半年開始調整QT步調,以避免對市場流動性造成過度壓力。

超越傳統市場:QE/QT對加密貨幣的獨特影響

流動性驅動下的加密市場反應

加密貨幣市場雖相對獨立,但實際上高度依賴全球流動性環境。在QE時期,大量資金尋找出路,而市值較小、波動較高的加密資產往往成為溢出效應的受益者。例如,2020年至2021年間,比特幣價格從不到一萬美元飆升至近六萬美元,以太坊等主流幣種也同步大漲。這波行情不僅反映投資人風險偏好的提升,更凸顯「便宜資金」對新興資產的放大作用。

反觀QT啟動後,情況急轉直下。2022年隨著聯準會加快緊縮腳步,比特幣與以太坊價格均經歷超過60%的回檔。流動性收斂使槓桿交易平倉、機構資金撤退,市場陷入連環清算。這說明加密貨幣雖自詡為去中心化資產,但在宏觀金融環境面前,仍難以完全脫鉤。其價格走勢,在短期內更像是「全球風險資產的放大器」,而非獨立運行的價值儲存工具。

利率與風險偏好的轉變

QE壓低無風險利率,使持有現金或公債的報酬幾乎趨近於零,迫使投資人承擔更高風險以追求收益。這種「追逐收益率」(reach for yield)行為,讓加密貨幣、成長股與私募資產同步受惠。然而,當QT與升息並行,國債殖利率回升至4%以上,資金開始回流傳統安全資產。此時,加密貨幣的相對吸引力下降,資金流入趨緩甚至逆轉。

風險偏好的轉變尤為關鍵。在流動性充裕時期,市場樂觀情緒主導,創新與敘事容易被放大;但當資金成本上升、經濟前景轉黯,投資人更重視現金流與實際價值,導致缺乏基本面支撐的項目迅速邊緣化。這種週期性波動,正是加密市場高風險特性的體現。

加密貨幣作為「抗通膨」或「避險」資產的辯證

支持者常宣稱比特幣是「數位黃金」,因其總量上限2100萬枚,具備抗通膨特性。在2021年通膨升溫期間,確實有大量資金流入加密市場,視為對沖法幣貶值的工具。然而,2022年通膨持續高漲之際,比特幣卻與科技股同步下跌,顯示其短期走勢更多受流動性與風險情緒驅動,而非單純的通膨對沖功能。

這意味著,在極端市場壓力下,加密資產可能與其他風險資產產生高度相關性,反而失去避險作用。唯有在長期持有、且市場認可其稀缺性與技術價值的前提下,才可能逐步建立「價值儲存」的地位。目前而言,它更像是「高貝塔風險資產」,而非穩定的避風港。

QE/QT對個人資產配置與投資策略的啟示

不同資產類別在QE/QT週期中的表現

投資人若能辨識當前處於QE或QT週期,便有機會優化資產配置。一般而言:

- 在QE期間,股票尤其是科技與成長型標的表現突出,債券因利率下行而價格上漲,房地產受低利率支撐,加密貨幣也可能迎來牛市。

- 進入QT階段,市場風格常轉向價值型與防禦性板塊,如公用事業、必需消費品等;債券價格面臨壓力,但未來殖利率上升後反而提供較佳買點;房市買氣降溫;加密市場則需謹慎應對波動。

- 黃金表現較為特殊:QE初期因通膨預期而上漲,但QT期間若美元走強、利率上升,也可能承壓;唯有在地緣危機或金融不穩時,其避險功能才會顯著凸顯。

因此,與其預測政策轉折點,不如建立「情境應對」思維:在寬鬆環境中適度進攻,在收緊週期中強化防禦,並保持組合的流動性與彈性。

台灣/香港投資者如何因應全球貨幣政策轉向

儘管台灣與香港的貨幣政策具備一定自主性,但聯準會的動作仍透過多種管道產生影響。台灣方面,當Fed實施QE,國際熱錢常流入台股與房市,推升資產價格;但當QT啟動,資金可能外流,新台幣面臨貶值壓力,央行則可能被迫跟進升息以維持利差。投資人應留意出口導向產業受全球需求放緩的衝擊,並評估利率上升對房貸族的負擔。

香港由於實施聯繫匯率制度,其利率政策與美元高度連動。Fed升息幾乎必然帶動HIBOR上升,直接影響房貸利率與企業資金成本。這對高槓桿的香港房市構成明顯壓力,股市也易受流動性收斂影響。當地投資者需特別關注港元流動性變化,並適度配置美元資產以分散風險。國際貨幣基金組織也曾提醒,亞洲經濟體應強化金融韌性,以應對Fed緊縮帶來的資本流動衝擊。

關注經濟數據與央行動向,做出明智決策

要掌握QE與QT的轉折,必須養成追蹤關鍵指標的習慣:

- 通膨數據如CPI與PPI,是判斷是否需要緊縮的核心依據。

- 就業報告特別是非農就業人數與失業率,反映勞動市場強弱。

- GDP成長率顯示經濟整體動能。

- 聯準會FOMC會議紀錄與官員談話,往往透露政策傾向的微妙變化。

- 市場流動性指標如ON RRP使用量、銀行準備金水位,可預警金融條件是否過緊。

這些資訊共同構成宏觀圖像,幫助投資人避免被短期波動迷惑,並在政策轉向前提前佈局。

結論:掌握QE與QT,洞察經濟大局

量化寬鬆與量化緊縮,已成為現代中央銀行調控經濟不可或缺的工具。它們不只是技術性操作,更是影響全球資金流向、資產價格與財富分配的關鍵力量。從2008到2020年的擴張,再到2022年以來的收縮,這輪大週期讓我們見證了政策如何在危機中力挽狂瀾,也在復甦後面臨收尾的艱難挑戰。

對一般投資者而言,與其試圖與央行對抗,不如理解其邏輯、順應趨勢。在QE期間善用低成本資金布局成長性資產,在QT階段則保持謹慎、強化防禦。特別是在跨市場連結日益緊密的今天,加密貨幣等新興資產也無法自外於這套運行規則。

最終,真正的投資智慧不在預測,而在適應。透過持續學習、掌握數據、觀察政策節奏,我們才能在變動的經濟環境中,做出更穩健、更具前瞻性的財務決策。理解QE與QT,不只是認識兩項政策,更是打開宏觀經濟視野的第一扇門。

QE和QT對一般民眾的日常生活有何影響?

QE會透過降低房貸、車貸、消費貸款利率,刺激民眾消費和投資,可能讓資產(如房產、股票)升值,但長期可能導致通膨。QT則相反,會提高貸款利率,增加生活成本,可能使資產價格承壓,但有助於抑制通膨。

為什麼央行要實施QE,而不是直接降息就好?

QE通常在央行已將政策利率(如聯邦基金利率)降至接近零,但經濟仍需進一步刺激時實施,這種情況稱為「零利率下限」。在這種情況下,傳統降息已無空間,QE透過購買長期資產來壓低長期利率,並增加市場流動性,以達到刺激經濟的目的。

QT結束後,經濟會立刻好轉嗎?

QT的目標是冷卻過熱的經濟和抑制通膨,這通常會導致經濟成長放緩。QT結束通常代表央行認為通膨已受控制,貨幣政策將進入觀察期或轉向寬鬆。經濟是否立刻好轉,取決於QT結束時的經濟基本面、通膨水平以及市場信心等多重因素。

聯準會的QT進度目前如何?預計何時會結束?

截至2024年初,聯準會仍以每月950億美元的上限進行QT(600億美元國債與350億美元MBS),其資產負債表已從高峰縮減約1.5兆美元。聯準會尚未公布明確的結束時間或目標規模。市場普遍預期,聯準會可能會在2024年某個時間點開始放慢縮表速度,以避免對市場流動性造成過度衝擊。

台灣中央銀行會實施類似QE或QT的政策嗎?

台灣中央銀行擁有自己的貨幣政策工具,主要是透過調整政策利率和進行公開市場操作。雖然台灣央行未曾大規模實施類似聯準會的QE或QT,但其操作目的與影響有相似之處。例如,在市場流動性過剩時,台灣央行會透過發行定期存單收回資金(類似收緊流動性);在需要釋放流動性時,也會透過重貼現率調整等方式。其政策會考慮台灣經濟狀況、物價穩定和金融穩定等因素。

投資人應該如何根據QE和QT調整自己的投資組合?

- **QE期間:** 可考慮增加股票(尤其成長股)、房地產、高收益債券等風險資產的配置。

- **QT期間:** 應更為謹慎,可考慮減少高風險資產比重,增加現金、短期債券等防禦性資產,或轉向價值型、低波動性股票。分散投資、定期檢視組合是關鍵。

QE和QT會對房地產市場造成什麼影響?

- **QE:** 透過降低房貸利率和增加市場流動性,刺激購屋需求,推升房價。

- **QT:** 透過提高房貸利率和收緊流動性,抑制購屋需求,可能導致房價漲勢放緩甚至下跌。

QE和QT與通膨/通縮有什麼關係?

- **QE:** 旨在對抗通縮,刺激經濟活動,增加貨幣供給,長期可能導致通膨壓力。

- **QT:** 旨在對抗通膨,收回過剩貨幣供給,冷卻經濟,以使通膨回歸目標水平。

QE和QT如何影響加密貨幣市場的波動?

QE期間,市場流動性充裕和低利率促使資金湧入高風險資產,推升加密貨幣價格。QT期間,流動性收緊和利率上升,導致投資者風險偏好下降,資金可能從加密貨幣市場流出,導致價格下跌和波動加劇。

有沒有歷史案例可以說明QE和QT的成功與失敗?

- **QE成功案例:** 2008年金融海嘯後,聯準會的QE被普遍認為成功穩定金融市場,避免了更嚴重的經濟衰退。日本央行的QE在對抗通縮方面也有一定成效。

- **QT挑戰案例:** 聯準會2017-2019年的首次QT因市場流動性問題提前結束,顯示縮表過程需要謹慎管理。目前正在進行的QT,其最終影響仍待觀察,但已對市場流動性和資產價格造成壓力。